Genelde

varançılar teknik analize dayalı oynarlar ve temel analizi kullanmazlar,

sevmezler vs. Fakat ben böyle yaklaşmıyorum. Temel analiz sonucu olumlu

bulduğum hisselerin alım varantlarını alırken içim daha rahat ediyor ya da tam

tersi. Temel analizi lütfen bilanço analizi olarak okuyun şimdilik. Yoksa

ekonomi filan kötüye gidince (yani gerçek anlamda temeller bozulunca) bilançosu

iyi bile olsa şirket düşüş trendine çok rahat girebiliyor. Tabi işler düzelince

ilk çıkanlarda onlar oluyor. Temel analiz konusunda bugüne kadar çok az detay

verdiğimi fark ettim. CANSLIM’ı zaten biliyorsunuz.

Bu yazıyı/videoyu

hazırlarken başlangıçta olan düşüncem 2 yazı/video hazırlamaktı. Birincisinde

cari oran, stok devir hızı, net kar marjı vs. formüllerini vermek ve bunların

yorumlanması ile ilgili bilgi vermeyi planlıyordum. Sonra web’de arayınca

bunlarla ilgili birçok kaynak olduğunu gördüm. Böyle olunca malumun ilanını yapmanın

hoş olmayacağına karar verdim.

Bilanço analizinin

detaylarına geçmeden önce öncelikle bir konuda açıklık getirmeye çalışayım,

kendime göre. Örneğin siz ilgilendiğiniz hisse (X) ile ait olduğu sektörü (Y)

kıyaslamaya karar verdiniz. Bu bence riskli bir şey. Bana göre piyasamızda aynı

sektördeki firmaların kıyaslanabilirliği fazla değil. Böyle olunca siz Y

sektöründeki örneğin ortalama cari oranı ile Y sektöründeki X firmasınının cari

oranını eğer kıyaslarsanız yanılabilirsiniz diye düşünüyorum. Bu yüzden ben

sadece sektörün değil firmanın da örneğin 5 yıllık veya 20 dönemlik değerlerini

hesaplama taraftarıyım. Böylece firmanın hem kendi değerlerini hem de sektörün

değerleri dikkate alarak daha doğru hesaplama yapılabileceğini düşünüyorum. Ayrıca

incelerken kullanılan dönem ya da yıların sayısı arttıkça bilanço makyajlama

tuzağına düşme riskiniz azalır. Örneğin Y sektörünün 5 yıllık ve 20 dönemlik

ortalama cari oranı ve Y sektöründeki X firmasının 5 yıllık ve 20 dönemlik cari

oranı hesaplama yaparak karar verilmeli diye düşünüyorum (5 yıl ve 20 dönemi

tamamen uydurdum. Ne kadar çok eski veri varsa bu o kadar iyi elbette). Aşağıda

belirttiğim hesaplamaları için kullanılan girdileri finansal tablolara bakıp

görebilirsiniz, ilgilendiğiniz dönemler ve yıllar için. Bilançolar KAP’ta ücretsiz olarak yayınlanıyor. KAP’tan

Excel ya da başka bir programa aktarıp hesaplama yapabilirsiniz. Ayrıca finansal

tabloları ve çeşitli hesaplamaları ücretli/ücretsiz yayınlayan çeşitli web

sayfaları (banka, aracı kuruluşlar vs.) ve yazılımlar da var.

Sektör

ortalamasının neden tek başına yeterli olmayacağını bir örnekle açıklamaya

çalışayım.

PEG = (F/K)/ Beklenen Büyüme Oranı diye

bir hesaplama vardır. Aşağıda kafadan uydurduğum bir tablo var.

Hisse Adı

|

F/K

|

Beklenen Büyüme Oranı (%)

|

PEG

|

XYZ

|

9

|

3.5

|

2.57

|

Sektör Ortalaması

|

23

|

12

|

2

|

Şimdi XYZ

hissesinin F/K oranı sektörden aşağıda. Bu durumda gidip hemen alalım mı? Çok

mu ucuz bu hisse. Peki PEG (Price Earnings Growth) oranı bize ne diyor. 2x3.5=7. Yani bizim XYZ

hissesi esasında pahalı. Sonuç olarak sektör ortalamasının altında diye gidip

bir hisseyi almayın. Sektördeki tüm firmaların performansı aynı olamaz.

Bence bilanço analizi yaparken marifet oranları bulmak değil (yukarıda belirttiğim gibi bunu sağlayan birçok kaynak var) bunları yorumlamak. Adım adım yazmaya çalışacağım:

Öncelikli olarak maddi duran varlık, bir sene içerisinde

nakde dönüştürülmeyecek bina, araç, makine, ekipman gibi varlıklardır.

Resim bu adresten alınmıştır.

Resim bu adresten alınmıştır.

Düzgün çalışan bir şirket elbette yeni ürün geliştirmek, mevcut ürünün kalitesini, performansını arttırmak, üretim yöntemini/şartları daha iyi hale getirmek için maddi duran varlık edinmesi iyi bir şeydir. Bizim burada dikkat etmemiz gereken, maddi duran varlığın nasıl finanse edildiğidir (yani parası nereden bulunmuş). Eğer ki maddi duran varlık kısa vadeli borçlanmayla elde edilmişse, yani bilançoda maddi duran varlık kalemi artarken kısa vadeli borç kalemi de artıyorsa bu iyi bir şey olmayabilir. Çünkü firma maddi duran varlığı bir seneden fazla zaman için aldı ve bununla ilgili ödemeleri yaparken kaynak bulmak zorunda (kısa vadeli borç 1 seneden az zamanda ödenecek borç demektir). Eğer bu kaynak kısa vadeli borçla bulunuyorsa burada firmanın likit değerlerine (cari oran vs. bunları webden bulabilirsiniz) bakmak lazım. Eğer likit değerleri iyi ise yani maddi duran varlığın ödemelerini kısa vadeli borçlarla karşılayabiliyorsa bu durum diğer şartların da iyi olması durumunda kabul edilebilir. Kabul edilebilir diyorum çünkü makine, bina gibi uzun vadeli kullanılacak girdilerin kısa vadeli borçlarla ödenmesi elbette tercih edilmez. Bu durumda karşımıza diğer alternatifler çıkıyor. Bilançoda maddi duran varlık artarken eğer özkaynaklar ve/veya uzun vadeli borçlar artıyorsa, bu yukarıdaki alternatife göre çok çok daha iyidir.

Düzgün çalışan bir şirket elbette yeni ürün geliştirmek, mevcut ürünün kalitesini, performansını arttırmak, üretim yöntemini/şartları daha iyi hale getirmek için maddi duran varlık edinmesi iyi bir şeydir. Bizim burada dikkat etmemiz gereken, maddi duran varlığın nasıl finanse edildiğidir (yani parası nereden bulunmuş). Eğer ki maddi duran varlık kısa vadeli borçlanmayla elde edilmişse, yani bilançoda maddi duran varlık kalemi artarken kısa vadeli borç kalemi de artıyorsa bu iyi bir şey olmayabilir. Çünkü firma maddi duran varlığı bir seneden fazla zaman için aldı ve bununla ilgili ödemeleri yaparken kaynak bulmak zorunda (kısa vadeli borç 1 seneden az zamanda ödenecek borç demektir). Eğer bu kaynak kısa vadeli borçla bulunuyorsa burada firmanın likit değerlerine (cari oran vs. bunları webden bulabilirsiniz) bakmak lazım. Eğer likit değerleri iyi ise yani maddi duran varlığın ödemelerini kısa vadeli borçlarla karşılayabiliyorsa bu durum diğer şartların da iyi olması durumunda kabul edilebilir. Kabul edilebilir diyorum çünkü makine, bina gibi uzun vadeli kullanılacak girdilerin kısa vadeli borçlarla ödenmesi elbette tercih edilmez. Bu durumda karşımıza diğer alternatifler çıkıyor. Bilançoda maddi duran varlık artarken eğer özkaynaklar ve/veya uzun vadeli borçlar artıyorsa, bu yukarıdaki alternatife göre çok çok daha iyidir.

Yukarıda

anlattığımı somutlaştırayım. Örneğin siz kendinize ev aldınız. 15 yıl süresinde

her yıl ödeme yapacaksanız. Eğer ki siz bu evin her yılki ödemesini her yıl yeniden

borç bularak (kısa vadeli borç) yapıyorsanız bu hoş bir durum olmaz. Makul olan

sizin örneğin 15 yıllık uygun kredi bulup (uzun vadeli borçlanma) ya da her yıl

elde ettiğiniz gelirden veya sahip olduğunuz diğer kaynaklardan ayırdığınız

miktarla (öz kaynak) bu kredi ödemelerini yapmanızdır.

Tabi özkaynakları

arttırmanın en iyi yolu satışlardır. Şimdi satışlar

artıyor ve maddi duran varlıklar artıyorsa bu ne demek,

siz maddi duran varlık, örneğin üretim tesisi, edindiniz kapasiteniz ve

yetkinlikleriniz arttı ve bunları da satabiliyorsunuz demektir. Farklı bir

durumda örneğin maddi duran varlık artıyor

bilançoda ama satışlardaki artış daha az

ise bu durum bize atıl bir kapasiteniz olduğunu yani veriminizin düşük olduğunu gösterir genel olarak.

Tabi duran varlık

edinimi aynı zamanda amortisman

kavramını da gündeme getiriyor. Kanımca pek sevilmese de düzgün çalışan

firmalar gelirlerinin bir kısmını edindikleri duran varlıkların amortismanı

olarak ayırırlar. Neden çünkü kullandığı makine, bina vs. eskiyor ve

yıpranıyor. Bunlara karşılıkta bir miktar para ayrılır yani amortisman. Böylece

bunları tamiri, bakımı vs. için kaynak olsun. Örneğin bir makine aldınız ve

buna 3 yıl amortisman ayıracaksınız (amortismanın nasıl hesaplanacağı ile

ilgili farklı görüşler var ama burada bunları tartışmanın pek bir anlamı yok). Bu

ne demek? 3 yıl boyunca gelirinizin bir kısmını amortisman olarak ayıracaksınız.

Doğal olarak amortisman olarak ayıracağınız toplam miktar azaldıkça siz o

geliri belki de kar olarak yazacaksınız. Yani amortisman giderlerindeki azalış kar artışı olarak yansıyabilir

bilançoya.

Resim bu adresten alınmıştır.

Resim bu adresten alınmıştır.

Öz kaynak ve borç

ilişkisinin nasıl olduğu da önemlidir. Kendinizden pay biçin. Sizin borcunuz alacağınızdan

hızlı artıyorsa bu iyi bir durum mudur? Hayır değildir. Ayni şey firma bilançosuna

bakarken de dikkate almalısınız bence. Eğer firmanın öz kaynaklarındaki artış, borçlarının

artışından yüksekse bu firmanın iyi yolda olduğunu gösteren işaretlerden

biridir. Benzer şekilde

sizin kısa vadeli borçlarınız (yabancı kaynaklar) eğer dönen varlıklarınızdan

az ise bu olumlu bir şeydir. Çünkü siz borçlarınızı borç alarak ödemek yerine

kendi kaynaklarınızdan (en ideali net

satışlarınızdan karşılamanızdır) karşılıyorsunuz demektir (yani net

satışlar ve dönen varlıklar birlikte artması iyiye bir işarettir). Fakat duruma

göre firmalar kendi kaynakları yerine borç alarak borç ödemeyi tercih edebilirler lütfen bu da aklınızda olsun. Şöyle

örnek vereyim. Sizin 100 TL’niz var. Bu parayı faize koydunuz yılsonu bu para

140 TL olacak. Arada 20 TL’ye ihtiyacınız oldu. Vadeyi bozdurursanız alacağınız

para örneğin 115 TL olsun. Bu durumda size vadeyi bozdurmak yerine kısa vadeli

borç almayı tercih edebilirsiniz.

Yukarıda gelirden

bahsettim. Elbette gelir kalemleri ayrı bir önem taşır. Bilançoya baktığınız

zaman bu gelirin en önemli kaleminin brüt

satışlar ve net satışlar

olduğunu görürsünüz. Bunların arasındaki fark önemli. Niye önemli, örneğin bir

yılda 100 TL’lik satış yaptınız (brüt satış). Fakat bu satışların bazılarında

iskonto yaptınız (indirim yaptınız), bazıları iade oldu vs. Diyelim bunlar 20

TL tuttu. Bu durumda esasına siz 80 TL’lik satış yaptınız (net satış). Demek ki

bilançoya bakarken hem brüt hem de net satışlara bakmak lazım. En ideali net satışlardaki artış oranının brüt

satışlardaki artış oranından fazla olması. Yani bu sene 100 TL’lik brüt satış

yaptım. Gelecek sene 120 TL’lik brüt satış yaptım. Bu sene net satışım 80 TL’idi

sene ye bu oldu 108 TL. Diğer ifadeyle brüt satışlarım %20 artarken net satışlarım

%35 arttı. Daha az malım geri döndü, daha az indirim yaptım vs. Tabi satış

dediğiniz zaman satış kendi kendine olan bir şey değil (uzaydan

ışınlanmıyorlar). Bu satışa ürünü hazırlamaktan tahsilata kadar birçok emek

harcasınız yani maliyetiniz olur. Bu giderlere faaliyet giderleri deniyor. Yani Ar-Ge, pazarlama, satış, dağıtım,

yönetim vs. Mantıken düşünürseniz satışlar

artarken faaliyet giderleri düşüyorsa

yani satışlarımı daha verimli yapıyorsam bu beni karlılığıma olumlu etki eder.

Elbette bu satışların

tahsili de önemli. Yani satmasına sattık da ne zaman paramızı alacağız (tahsil

edeceğiz). Doğal olarak hepimizin bildiği kavram ortaya çıkıyor. Amiyane

tabiriyle veresiye ile mi çalışıyor

firma yoksa peşin mi? Eğer net satışlar artarken ticari alacaklar azalıyorsa firma büyük

oranda “peşin” çalışıyor demektir. Eğer her ikisi de artıyorsa firma büyük

oranda “veresiye” çalışıyor demektir. Elbet birinci durum ikinciye

göre tercih edilir ama sektör ve genel ekonomik koşullar burada belirleyici

olabilir. Tabi ki tahmin ettiğiniz gibi en istenmeyen

durum satışlar azalırken ticari alacakların artmasıdır.

Hani 0 stok yöntemiyle çalışacak muhteşem bir tedarik zinciriniz yoksa, ister istemez firma stok yapacaktır. Stok demek maliyet demek. Satış yapan firma ister istemez stok tutar. Alın size bir başka ipucu. Firmanın satışları artarken stok seviyesi düşüyorsa ya da sabit kalıyorsa, bu durumda firmanın alacak devir hız artıyor demektir. Yani firmanın nakit yaratma kapasitesi sürekli artıyor demektir. Bu doğal olarak bilançoya olumlu yansıyacaktır. Hatta ve hatta ticari borçları da sabit kalıyor veya azalıyorsa bu daha da güzel bir durum.

Hani 0 stok yöntemiyle çalışacak muhteşem bir tedarik zinciriniz yoksa, ister istemez firma stok yapacaktır. Stok demek maliyet demek. Satış yapan firma ister istemez stok tutar. Alın size bir başka ipucu. Firmanın satışları artarken stok seviyesi düşüyorsa ya da sabit kalıyorsa, bu durumda firmanın alacak devir hız artıyor demektir. Yani firmanın nakit yaratma kapasitesi sürekli artıyor demektir. Bu doğal olarak bilançoya olumlu yansıyacaktır. Hatta ve hatta ticari borçları da sabit kalıyor veya azalıyorsa bu daha da güzel bir durum.

Yukarıda dilim

döndüğünce hepimizin anladığı dilde bilanço incelenirken bakılabilecek

kalemlere ve bunların ilişkisinden bahsetmeye çalıştım. Yukarıdaki örnekler

çoğaltılabilir ama amacım “doktor bunu insan yiyecek” mantığında olduğu gibi

gündelik bir dille bildiğimi aktarmaktı. Yani ben bilançoyu yukarıda verdiğim örneklerdeki gibi algılayınca daha rahat anlıyorum. Aksi halde yabancılaşıyorum (Bankaların değerlemesi ayrı bir yazının konusu olması gerekiyor kanımca). Fakat hikaye burada bitmiyor.

Resim bu adresten alınmıştır.

Şimdi gelelim değerleme kısmına. Burada işler esasında baya karışık. Yani yeni firma, büyüyen firma, belli bir olgunluğa gelmiş firma, düşüşteki bir firmayı aynı kategoriye koyamayız esasında. Diğer bir ifadeyle, bebek ile bir dedeyi aynı kriterlere göre değerlendirme yapmak hiç iyi olmayacaktır herhalde. Firmanın banka, sigorta vb. işi ile uğraşması; maden, petrol gibi ürünler üretmesi durumunda yapılacak değerleme diğer sektörlerdeki firmalara göre farklı olması gerekecektir. Tabi burada tüm bunları ele almak imkansız şimdilik ya da benim işi gücü bırakıp bunlara kafayı takmam gerekiyor.

Resim bu adresten alınmıştır.

Şimdi gelelim değerleme kısmına. Burada işler esasında baya karışık. Yani yeni firma, büyüyen firma, belli bir olgunluğa gelmiş firma, düşüşteki bir firmayı aynı kategoriye koyamayız esasında. Diğer bir ifadeyle, bebek ile bir dedeyi aynı kriterlere göre değerlendirme yapmak hiç iyi olmayacaktır herhalde. Firmanın banka, sigorta vb. işi ile uğraşması; maden, petrol gibi ürünler üretmesi durumunda yapılacak değerleme diğer sektörlerdeki firmalara göre farklı olması gerekecektir. Tabi burada tüm bunları ele almak imkansız şimdilik ya da benim işi gücü bırakıp bunlara kafayı takmam gerekiyor.

Tüm bu değerleme

hikayesinin altında esasında 3 tane değişken yer alır:

1) Risksiz Gelir. Örneğin bankaya para yatırırsam alacağım kesin para

2) Risk Primi. Benim örneğin aldığım hisseden % kaç gelir elde etmek istediğim.

3) Makro Ekonomik Şartlar. Bunu 3 temel başlığa ayırabiliriz:

1) Risksiz Gelir. Örneğin bankaya para yatırırsam alacağım kesin para

2) Risk Primi. Benim örneğin aldığım hisseden % kaç gelir elde etmek istediğim.

3) Makro Ekonomik Şartlar. Bunu 3 temel başlığa ayırabiliriz:

a.

Büyüme

beklentisi. Artan büyüme beklentisi olumlu yansıyacaktır hissenin fiyatına.

b.

Enflasyon

beklentisi. Enflasyon doğal olarak ürünlerin fiyatlarının artmasına yol

açacaktır. Fakat firma artan girdi maliyetlerini fiyatlarına yansıtamıyorsa

enflasyondan olumsuz etkilenecektir.

c.

Döviz

kuru beklentisi

Doğal olarak yukarıda

3 madde de belirtiklerim konusunda doğru öngörü bulunabiliyorsanız hayat size

kolay. Normalde biz sevmesek de bir yatırımcı bunlara bakarak bir hesaplama

yapar en temelde ve hesaplaması sonucu ne yapacağına (örneğin hisse alır) karar

verir.

Örneğin risk primi

ile ilgili olarak siz X firmasının yıllık faaliyet raporunu okudunuz. Orada

deniliyor ki satışların şu olması bekleniyor, karın bu olması bekleniyor vs.

Şimdi buna inanacak mısınız yoksa inanmayacak mısınız?. Belki firmanın daha

önceki senelerde yazdığı faaliyet raporlarındaki gelecek beklentisine bakıp,

sonra bunun ne kadar isabetli olduğunu dikkate alabilirsiniz (örneğin 2012’yi

okursunuz. Bu raporda 2103 için beklentilerini görürsünüz. Sonra 2013 yılı

bilançosundan 2012’de öngörülenlerin ne kadar gerçekleştiğini kontrol ederseniz.

Bunu istediğiniz kadar yıl için yapabilirsiniz). Elbette geçmişte gösterdiği

isabetli öngörüleri bu sene yazacağı raporda tutturamaya bilir firma.

Başka bir örnek

vereyim. Ocak ayında tahvil faizi ortalamada 11.20 civarındayken bu ay 14.34’ü

gördü. Siz Ocak ayında 14.34’ü öngörerek bir hesaplama yapıyorsanız ne güzel

ama ya bu kadar artışı öngörmüyorsanız ne olacak?

Gelelim hisse

değerlemesinde çok kullanılan 4 yönteme. Bunlar:

Mali Analiz:

Yukarıda esasında biraz anlattım.

İndirgenmiş Nakit Akış: Temel mantığı şirket varlıklarının nakit yaratabildikleri sürece bir değer ifade ederler. Yöntemde temel olarak önümüzdeki yıllara ait nakit akışları bugünkü değere indirgenerek (yani şirketin risk düzeyini yansıtan belirli bir iskonto ile), net bugünkü değer hesaplanır. Burada kritik nokta, şirkete gelecekte ne kadar para gireceği, bir anlamda satışlarının ne olacağıdır. Belli bir varsayım üzerinden yapılan satış tahmininden sonra yine bir süre varsayım yapılarak hesaplamalar yapılmaktadır. Bir örnek incelemek isterseniz buraya tıklayabilirsiniz.

Göreceli

Değerleme (Piyasa Çarpanları): Burada ise değerlemesi yapılacak şirketin

yurtiçi ve yurt dışı muadilleriyle kıyaslama yapılarak karar verilmektedir. İşletme

Değeri/FVÖK, İşletme Değeri /FAVÖK, Fiyat/Kazanç oranı (P/E), Fiyat/Defter Değeri oranı, Işletme Değeri /Kazanç,

Işletme Değeri /Net Satışlar, Fiyat/Net Satışlar oranı gibi farklı oranlar

kullanrak değerlendirme yapılmaktadır.

Senaryo Analizi,

Karar Ağacı ve Simülasyonlar: Bu yöntemler biz de henüz yaygın değil ama kısaca

bahsetmem gerekirse, senaryo analizinde kafanızda firma, ekonomi vs. için

çeşitli alternatifler vardır ve bu alternatif senaryolara göre karar

verirsiniz. Karar Ağacı esasında Oyun Teorisi tabanlı bir yaklaşımı kullanır.

Simülasyonlar ise bize tanımladığımız koşullarda ne olacağını atıyorum 5.000

kez test ederek bir bilgi sağlar.

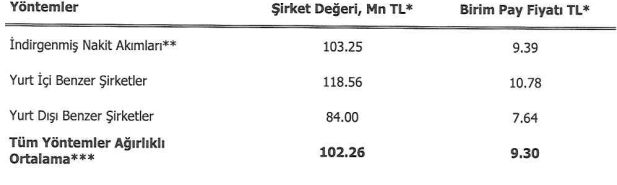

Mesela aşağıdaki tabloda, orijinaline buradan ulaşabilirsiniz, KATMR’in indirgenmiş nakit akımı ve piyasa çarpanları ile yapılan hesaplamalara göre elde edilmiş değerler görülmektedir (aman deyim bunlar eski veriler, güncel değil. Sakın bu hesaplamalara güvenmeyin). Görüldüğü üzere yapılan varsayımlara göre hissenin hedef fiyatı değişmektedir. Hatta bazen bir yöntem pahalı sat derken diğeri ucuz al diyebilmektedir. Esasında bu farkın sebebi yapılan varsayımlardır. İndirgenmiş nakit akışında sektörün hatta piyasanın hata yaptığını ve zamanla hatasını düzeltip doğru fiyatlamaya geleceğini varsayarız. Piyasa çarpanlarında ise hissenin veya bazı hisselerin yanlış fiyatlandığını ve zamanla bu hisselerin olması gereken fiyata geleceğini varsayarız.

Sonuç olarak temel analiz yaparken de yapılan varsayımlar tüm hikayeyi bir anda değiştirmektedir. Bu sebepten dolayı temel analize inanırım ama onun da sütten çıkmış ak kaşık olarak lanse edilmesini doğru bulmam. Fakat hikaye hep aynı yere gidiyor. Temel analizi iyi olan firmanın hissesinin zamanı gelince fiyatı artıyor (bunu alım varantı alma zamanı olarakta okuyabilirsiniz). Tersi durumda ise hisseyle vedalaşmak gerekiyor ya da satım varantı zamanı. Hikaye yine aynı yere geliyor. Darvas’ın tavsiyelerine tekrar okumakta fayda var bence.

çok çok faydalı ve çok güzel sıralı hazırlanmış bir bilgilendirme .. tebrik ve teşekkür ederim ... temel bilgi özet düzeyde bile olsa olmadan borsada varantta viopta fx de bile yatırım yapılaaaamaaaaz .. bahir oynanır .. sonu bellidir ... böyle düşünüyorum ama bunu ben söylemiyorum .. yurtdışı piyaslarda yatırım hesabı açarken bir forma imza istenir orada tabi ki risklerden ...yatırımın tanımı ve açılımı konusunda uyarılardan bahsedilir ama avam deyimle demek istedikleri o yukarıda yazdığımdır .. tekrar teşekkürler slmlar bst

YanıtlaSilEsas ben teşekkür ederim Sn. Aym. Sizin bu guzel sözleriniz icin. Bu arada FX konusunda dediğinize güldüm ve hakikatten katılıyorum. Saygilarimla.

Siltam zamanı da cuk oturmuş .. bugün ... FX"de bile temel bilginin önemi :))))) slm bst

Silİyi denk gelmiş:))

SilBu yazınızı da okuyunca borsa, varant , fx e girmenin bilgi,emek,ilgi vb.gerektiğini anladım iyice.Çok çok emek gerekli açıkçası.Yoksa yukarda yazılanlara tastamam katılıyorum.Bilgisiz oyun kumar gibi ve sonu hüsran.Bu net.Küçükte olsa büyükte olsa yatırımcı emek vermeli.Yani "ne kadar emek o kadar ekmek".Şimdi kara kara düşünüyorum,bu güne kadar kazandıklarım tamamen tesadüfmüş.Yada rüzgarı yakalamış tesadüfen.Ya rüzgar kesilince ve tersten eserse...O zaman da satım varantı demiyecem:)).Çünkü alım ve satım kararları aynı bilgi ve birikimle beslenmeli.Çok teşekkürler değerli yazılarınız için.

YanıtlaSilÖncelikle çok teşekkür edeiyorum güzel sözleriniz icin. Yazıların, videoların vs. yani blogun bir işe yaradığını duymak emin olun insanı çok ama çok mutlu ediyor. Kazancınızın her daim olmasını ve rüzgar hep arkanızdan esmesi dileklerimle:)) Tekrar çok sag olun.

SilÇok güzel ve önemli bilgileri çok anlaşılır bir şekilde anlatmışsınız. Çok teşekkür ederim. Emeğinize sağlık.

YanıtlaSilRica ederim ve çok teşekkür ederim. Umarim hepimizin isine bol bol yarar. Bol kazanc dilerim.

SilCok guzel olmus insallah devamini getirirsiniz bu arada mesleginiz nedir diye sorsam bu kadar donanim ta uni de hoca yada banka analisti diye dusunuyorum

YanıtlaSilMerhaba Fatih Bey,

SilCok tesekkur ederim.

Çok farkli islerim var ama doktora yapmis biriyim. Fakat ekonomi konusu sadece meraktan kaynaklaniyor.

Hocam bu kadar şeyin derinine inebilmek için x firmanın muhasebe ofisinde olmak gerek, kaptaki bilanço vs oranlarının da pek güvenilir olduğunu sanmıyorum. O rakamlar oraya verilir ama bu şirket borsaya girmişsse akıbetinin ne olacağını borsa basşkanı bile kestiremez. Satışların akıbeti nedir tespit etmek zor, coca cola gibi bir firmanın bile satıişarı düşebiliyor, veya x büyük bir firma küçülmeye gidiyor, ama x küçük şirket büyüyor gidiyor, bakıyorsun bir kaç ilde mağazalar açmaya çalışıyor,yeni bir ürün sürüyor kapış kapış oluyor, biraz uyanık biri bile bu detayları yakalar çevresinde. bence en mantıklısı, büyük firmalardan şaşmamak ve küçük firmaların faaliyetlerini de takip etmek. Bazı belirtileri var bunun, mağazalar açmak, yeni ürünün piyasada talep görmesi , büyük firmalar da bu yoldan geçtiler. O dönemlerde hisse alanlar bugün 50 katına satabiliyorlar bir hisseyi. Borsada bilanço , şirketyin satışı vs hiç birbiriyle bağdaşmayabiliyor, zaten belirsizlik oluğu için bu kadar cazip . Ne olacağını herkes önceden bilse sen para yatırır mısın hiç, kimse yatırmaz. Ozamanda birileri kazanır büyük çoğunluk hep kaybeder önceden bildikleri için kurgulanır borsa. Borsa işi bir meslektir, bu işte zengin olanlar da var, fakir olanlar da. Fakirleşen de zenginleşen de . Risk vardır ama risk yoksa kazançta yok, mali özgürlükte yok. Bu piyasa sürekli devir daimli çalışıyor bizler bir noktaya ulaştığımızda yeni birileri zaten gelip alacak bizim hisseleri, veya onlar kaybedecekler biz kazanıcaz, sonra onlar kazanacak alt nesil kaybedecek bu silkülasyon böyle sürüp gidecek.

YanıtlaSilGreat post thank you for sharing this post.amortisman nedir

YanıtlaSilKrediye ihtiyacın var mı? İşte finansal problemi olanlar için ve hayatlarında maddi canlanma isteyenler için bir fırsat, çok makul bir faizle kredi veriyoruz, her türlü borç borç kredisi, işletme kredisi, sağlık kredisi, ev kredisi, öğrenci veriyoruz Ülkeye maddi sıkıntıdan kurtulmak için kredi vb. Firma Adı: PLUTO KREDİ FİNANSI EVİ. Bugün bize ulaşın

YanıtlaSilFinansal yardım için e-posta: plutocreditfinancier@gmail.com

Whatsapp: +18474539904

Teşekkürler.

YanıtlaSilBurada merak ettiğim şey şu oldu. Beklenen büyüme oranından kasıt nedir acaba? Mesela önümüzdeki yıl için beklediğim büyüme oranının yüzdesi neye göre yüzdesi? Sermayeye göre yüzde kaç büyüyeceğinin tahmini mi? Geçen yıla göre karını yüzde kaç arttıracağı mi? Cevap için şimdiden çok teşekkür ediyorum.

YanıtlaSilMerhaba,

SilLutfen gec cevap yazdigim icin kusura kalmayin. Bir sure e-postalar ve bloga bakamadim.

Su adreste guncelik dil ile yazilmis aciklamalar var:

https://eksisozluk.com/price-to-earnings-ratio--576956